- NHẬN DẠY KÈM GIA SƯ KẾ TOÁN THEO YÊU CẦU

- NHẬN LÀM DỊCH VỤ KẾ TOÁN THUẾ BCTC TRỌN GÓI

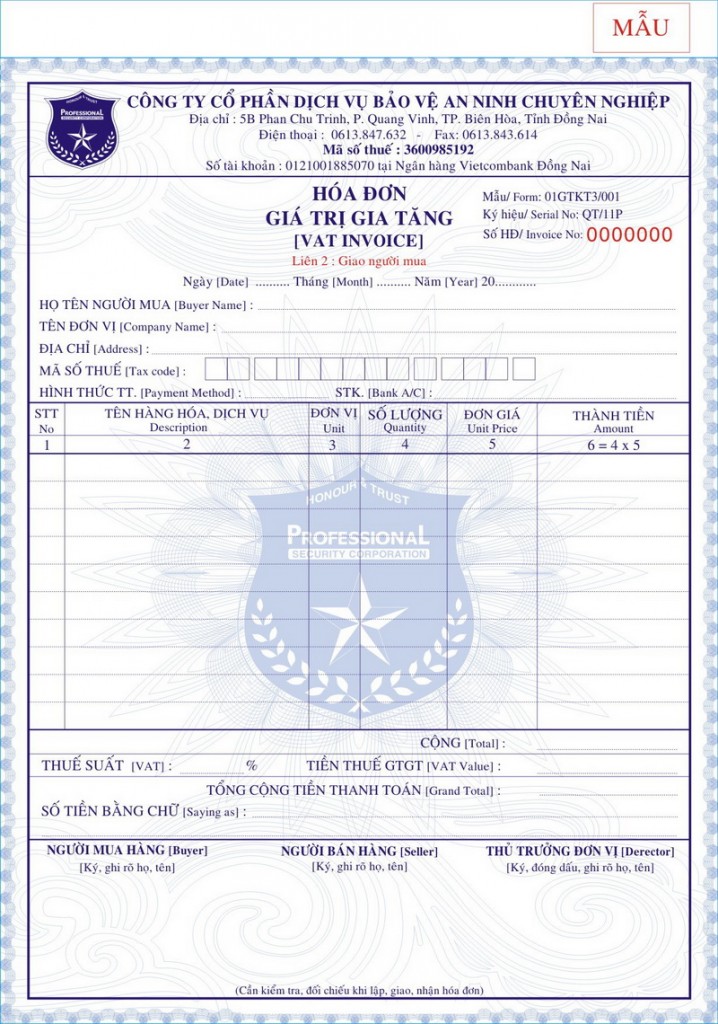

“Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hoá, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hoá đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ.”

Cách lập hóa đơn không chịu thuế GTGT

Sau đây, kế toán Hà Nội sẽ lấy một ví dụ cụ thể để lập mẫu một hóa đơn xuất cho mặt hàng không chịu thuế GTGT.

Kế Toán Hà Nội hoạt động trong lĩnh vực đào tạo, theo điều 4 của TT 219/2013/TT-BTC quy định về thuế GTGT thì dịch vụ đào tạo thuộc diện không chịu thuế GTGT.

Khi có học viên đăng ký khóa học thực hành kế toán với giá 3.000.000 (chưa thuế) thì Kế toán Hà Nội sẽ xuất hóa đơn như sau:

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

Ký hiệu: TU/14P

Liên 1: Lưu Số: 0000023 Ngày....12....tháng...9....năm 2017... Đơn vị bán hàng: CÔNG TY kế toán Hà Nội |

|||||||||

| Điện thoại:.........0987 031 901................Số tài khoản...................................... | |||||||||

| Họ tên người mua hàng .................. Lê Thị Hường ................ ...... ....... Tên đơn vị............... Công ty TNHH Toàn Phát ............................................................................. Mã số thuế:…………… 0106123678 ………………………………………………… Địa chỉ.......... sô 2 Nguyễn Trãi, Q. Thanh Xuân. T.p Hà Nội .............. |

|||||||||

| Hình thức thanh toán:.......................................Số tài khoản……………………………………………….. | |||||||||

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền | ||||

| 1 | 2 | 3 | 4 | 5 | 6=4x5 | ||||

| 1 | Khóa học kế toán tổng hợp | Khóa | 1 | 3.000.000 | 3.000.000 | ||||

| Cộng tiền hàng: ……3.000.000.... | |||||||||

| Thuế suất GTGT: ....\…… % , Tiền thuế GTGT: ……\…… | |||||||||

|

Tổng cộng tiền thanh toán ......3.000.000......

Số tiền viết bằng chữ:...................... Ba triệu đồng ................................................. |

|||||||||

|

Người mua hàng

(Ký, ghi rõ họ, tên) HƯỜNG Lê Thị Hường |

Người bán hàng (Ký, đóng dấu ghi rõ họ, tên) Cường Đỗ Văn Cường |

||||||||

|

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

|

|||||||||

Kê khai thuế hóa đơn không chịu thuế:

+ Bên bán: Kê vào bảng kê bán ra - Mục số 1: Hàng hóa dịch vụ không chịu thuế GTGT.

+ Bên mua: KHÔNG KÊ KHAI - Theo công văn số 4943/TCT-CS ngày 10 tháng 11 năm 2014 trả lời “Về việc kê khai các hóa đơn của hàng hóa, dịch vụ mua vào không chịu thuế GTGT

Hạch toán hóa đơn không chịu thuế.

- Bên bán: ghi nhận DT: Nợ 111/112/131... – Có 511: số tiền thu được hoặc phải thu ( vì không chịu thuế nên không phát TK 3331 - Thuế GTGT phải nộp )

-

Bên mua: Nợ 156/152/153/211/642/142/242...Có 111/112/331...