- NHẬN DẠY KÈM GIA SƯ KẾ TOÁN THEO YÊU CẦU

- NHẬN LÀM DỊCH VỤ KẾ TOÁN THUẾ BCTC TRỌN GÓI

Hướng dẫn lập tờ khai thuế GTGT mẫu 03/GTGT theo Tháng hoặc Quý

Khi nào thì doanh nghiệp phải lập tờ khai thuế GTGT mẫu 03/GTGT theo tháng và khi nào thì phải lập tờ khai thuế GTGT mẫu 03/GTGT theo quý. Để xác định được chúng ta cần phải hiều những nội dung sau đây:

Cách lập tờ khai thuế GTGT mẫu 03/GTGT theo Tháng, Quý

1. Điều kiện áp dụng

- Tờ khai thuế GTGT mẫu 03/GTGT dành cho người nộp thuế mua, bán, chế tác vàng bạc, đá quý.

2. Phương pháp tính thuế GTGT mẫu 03/GTGT:

Theo khoản 4 điều 3 Thông tư 119/2014/TT-BTC Được tính trực tiếp trên GTGT, với thuế suất áp dụng là 10%

| Số thuế GTGT phải nộp | = | Giá trị gia tăng | x | Thuế suất thuế GTGT |

3. Phương pháp lập tờ khai thuế GTGT mẫu 03/GTGT

Sau đây Kế toán Hà Nội hướng dẫn lập tờ khai thuế GTGT mẫu 03/GTGT trên phiên bản 3.8.5

- Vào HTKK 3.8.5

- Chọn “mã số thuế” của doanh nghiệp mình và chọn “Đồng ý”

- Tại phân hệ Thuế giá trị gia tăng chọn “03/GTGT Tờ khai thuế GTGT trực tiếp trên GTGT”

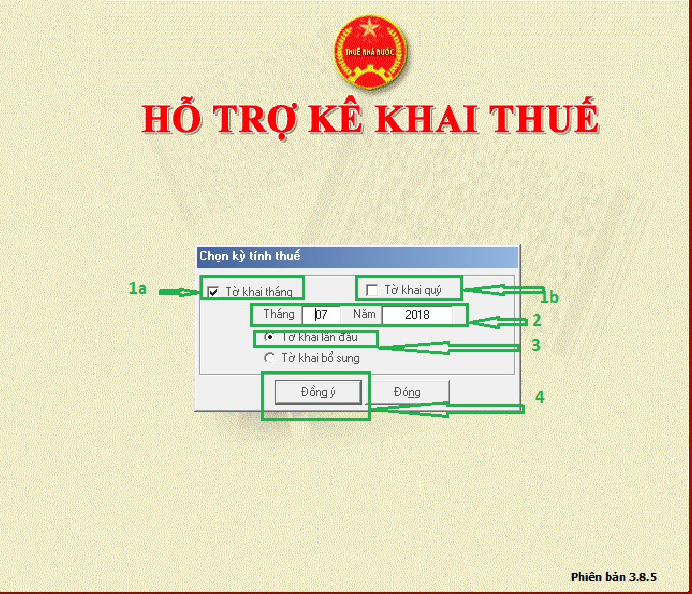

Trong phân hệ “Chọn kỳ tính thuế”: ta chọn “kỳ tính thuế”(tháng/quý) tùy theo doanh nghiệp, chọn “tháng”, “năm” tương ứng, chọn “tờ khai lần đầu”, chọn “đồng ý”

Ta có mẫu kê khai sau

Để có thể kê khai được chính xác ta đi vào tìm hiểu nội dung của từng chỉ tiêu.

– Chỉ tiêu [21]: GTGT âm được kết chuyển kỳ trước:

Kỳ tính thuế trước (tháng/quý) không phát sinh GTGT (+) dương hoặc GTGT (+) dương không đủ bù trừ GTGT (-) thì được kết chuyển bù trừ vào GTGT của kỳ (tháng/quý) sau trong năm. Kết thúc năm dương lịch , GTGT âm không được chuyển tiếp sang năm sau

Ví dụ 1: Công ty VBĐQ Việt Tú, theo tờ khai quý 3/2017 GTGT âm là 150.000.000 đồng. Tổng doanh thu VBĐQ quý 4/2017 là: 630.000.000 đồng, giá vốn VBĐQ mua vào tương ứng là 520.000.000 đồng

Ta có:

+ GTGT của quý 3/2017 là 150.000.000 đồng sẽ được chuyển sang chỉ tiêu [21] của quý 4/2017

+ Doanh thu quý 4/2017: 630.000.000 đồng

+ Giá vốn quý 4/2017: 520.000.000 đồng

→ GTGT của quý 4/2017 = -150.000.000 + 630.000.000 – 520.000.000 = -40.000.000 đồng

Số tiền -40.000.000 đồng sẽ không được chuyển sang quý 1/2018. Mà tại chỉ tiêu [21] quý 1/2018 là 0 đồng.

– Chỉ tiêu [22]: Tổng doanh thu hàng hóa, dịch vụ bán ra: là tổng doanh thu thực tế bán ra của VBĐQ (bao gồm cả tiền công chế tác, thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán nhận được

– Chỉ tiêu [23]: Giá vốn của hàng hóa, dịch vụ mua vào: Giá trị của VBĐQ mua vào hoặc nhập khẩu (đã có thuế GTGT) dùng cho mua, chế tác VBĐQ bán ra tương ứng

– Chỉ tiêu [24]: Điều chỉnh tăng thuế GTGT âm của các kỳ trước: Trong trường hợp kỳ tính thuế (tháng/quý) người nộp thuế phát hiện ra đã khai thiếu hoặc sai sót làm phát sinh tăng GTGT âm của k ỳ (tháng/quý) tính thuế trước thì người nộp thuế được kê khai điều chỉnh

– Chỉ tiêu [25]: Điều chỉnh giảm thuế GTGT âm của các kỳ trước: Trong trường hợp kỳ tính thuế (tháng/quý) người nộp thuế phát hiện ra đã khai thiếu hoặc sai sót làm phát sinh giảm GTGT âm của k ỳ (tháng/quý) tính thuế trước thì người nộp thuế được kê khai điều chỉnh

– Chỉ tiêu [26]: GTGT chịu thuế trong kỳ: [26] = [22] – [23] – [21] – [24] + [25]

– Chỉ tiêu [27]: Thuế GTGT phải nộp: [27] = [26] x 10%

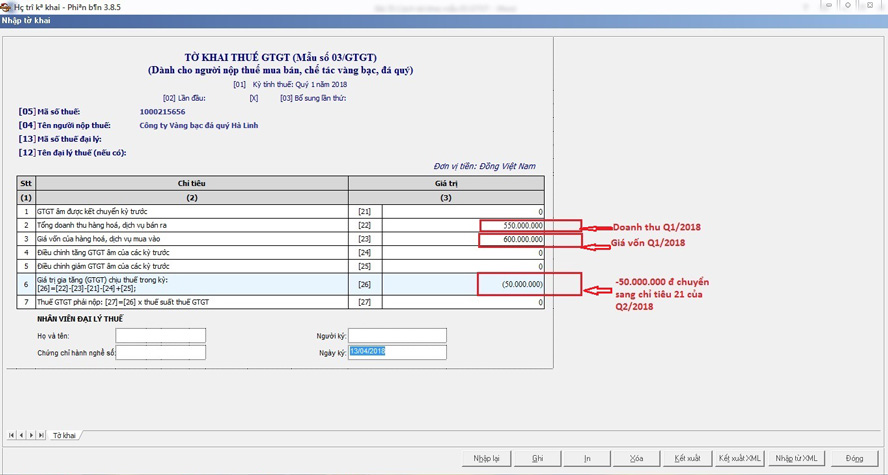

Ví dụ 2: Công ty VBĐQ Hà Linh tại quý 1/2018 kế toán tập hợp được số liệu sau:

Tổng doanh thu VBĐQ quý 1/2018 là: 550.000.000 đồng đã bao gồm thuế GTGT, giá vốn VBĐQ mua vào tương ứng là 600.000.000 đồng. Lập tờ khai thuế GTGT quý 1/2017

Ta có: GTGT chịu thuế trong quý 1/2018 là : 550.000.000 – 600.000.000 = -50.000.000 đồng.

Số tiền: -50.000.000 đồng sẽ được chuyển sang chỉ tiêu [21] quý 2/2018.