Gửi bình luận

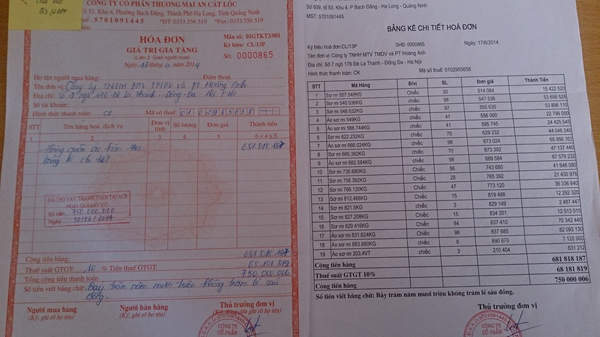

Thông thường mỗi một hoá đơn GTGT có tối đa 10 dòng, nếu khi xuất hoá đơn từ 10 dòng trở xuống thì bạn được viết vào một tờ hoá đơn theo trình tự sắp xếp hàng hoá, đơn vị tính, số lượng, đơn giá, thành tiền như trên hợp đồng quy định.

Nếu như trong một hợp đồng có nhiều hàng hoá, thành phẩm xuất bán ra lớn hơn 10 dòng, có 2 cách viết hoá đơn nh...

Hướng dẫn viết hóa đơn, Những cách viết hóa đơn nhiều hàng hóa, Thuế GTGTĐọc thêm

Gửi bình luận

Công việc kê khai thuế GTGT tháng, quý là một công việc không khó nhưng đòi hỏi cần sự cẩn thận. Tuy nhiên trong quá trình kê khai thuế GTGT không thể không tránh khỏi sự sai sót. Học kế toán thực hành hướng dẫn lập tờ khai bổ sung thuế GTGT trên phần mềm HTKK qua các trường hợp sau:

1. Những vấn đề cần lưu ý khi thực hiện việc kê khai bổ sung điều chỉnh...

Điều chỉnh thuế GTGT, những lưu ý khi lập tờ khai bổ sung thuế GTGT, Thuế GTGTĐọc thêm

Gửi bình luận

Theo TT số 32/2007/TT-BTC thì giá tính thuế giá trị gia tăng của hàng hoá, dịch vụ được xác định cụ thể như sau:

1- Đối với hàng hoá, dịch vụ do cơ sở sản xuất, kinh doanh bán ra hoặc cung ứng cho đối tượng khác là giá bán chưa có thuế GTGT. Đối với hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt (TTĐB) là giá bán đã có thuế TTĐB nhưng chưa có thuế GTGT.

Giá tính thuế giá trị gia tăng đối với các...

Các giá thuế GTGT, Cách tính thuế GTGT, Thuế GTGTĐọc thêm

Gửi bình luận

Theo TT 32/2007/TT-BTC, Hướng dẫn thi hành Nghị định số 158/2003/NĐ-CP ngày 10/12/2003, Nghị định số 148/2004/NĐ-CP ngày 23/7/2004 và Nghị định số 156/2005/NĐ-CP ngày 15/12/2005 của Chính phủ quy định chi tiết thi hành Luật thuế giá trị gia tăng và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng như sau.

I. Đối tượng chịu thuế, đối tượng nộp thuế GTGT :

1- Đối tượng chịu thuế G...

Hướng dẫn nộp thuế GTGT, Những ai phải chịu thuế GTGT, Thuế GTGTĐọc thêm

Gửi bình luận

Ngày nay việc sử dụng các phần mềm hộ trợ để thực hiện các thao tác hạch toán kế toán rất phổ biến trên khắp cả nước. Các chính sách, thông tư và nghị định liên quan đến luật thuế đang dần thay đổi nhằm hoàn thiện hơn về luật kế toán. Đối với các sinh viên mới ra trường việc cập nhật hết các chức năng của phần mềm kế toán hay việc chắt lọc các dữ liệu thuộc luật kế toán liên quan đến doanh nghi...

hướng dẫn kê khai thuế GTGT, Thuế GTGT, Thuế GTGT bổ sungĐọc thêm

Gửi bình luận

Tại công ty xây dựng phát sinh các vấn đề như việc: cách lập tờ khai, cách kê khai nộp thuế GTGT vãng lai – ngoại tỉnh như thế nào. Đây cũng là một vấn đề mà các bạn làm kế toán trong công ty xây dựng cần biết để áp dụng đúng với luật thuế GTGT.

1. Các vấn đề lưu ý:

– Người nộp thuế kinh doanh xây dựng lắp đặt bán hàng vãng lai, ngoại tỉnh thì kê khai thuế GTGT tạm tính theo tỷ lệ 2% đối v...

Cách lập tờ khai thuế GTGT, Hướng dẫn tính thuế GTGT, Thuế GTGT vãng laiĐọc thêm

Gửi bình luận

– Thuế giá trị gia tăng (GTGT): Tại Điều 2 luật thuế giá trị gia tăng số 13/2008/QH12 ngày 03/6/2008 của Quốc Hội khóa 12 quy định thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

– Đây là một loại thuế gián thu, nghĩa là tiền thuế do người tiêu thụ hàng hoá, dịch vụ đóng cho Nhà nước, thông qua người...

Định nghĩa về thuế GTGT, Hướng dẫn tính thuế GTGT, Thuế GTGT là gì?Đọc thêm

Gửi bình luận

Viết hoá đơn tài chính tuy không khó nhưng đòi hỏi kế toán phải cẩn thận, chữ viết rõ ràng, khi viết hoá đơn nên tập trung, nếu kế toán thường hay viết sai hoá đơn dẫn dến việc huỷ hoá đơn sẽ bị xếp đánh giá trình độ của mình.

Cách viết hoá đơn tài chính

Vậy để viết hoá đơn không bị sai sót thì?

1. Cách viết hoá đơn tài chính trong nước

Hóa đơn đặt in trên chất liệu giấy cacbon thì không phải ...

Hóa đơn tài chính, Hóa đơn tài chính và cách sử dụng, Hướng dẫn viết hóa đơn tài chínhĐọc thêm

Gửi bình luận

Kế toán Hà Nội xin chia sẻ giới thiệu công thức và ví dụ về cách tính thuế giá trị gia tăng mới nhất hiện nay.

1.1. Cách tính thuế suất thuế giá trị gia tăng (GTGT) trong nước:

Thuế suất thuế GTGT có 4 loại : không chịu thuế, thuế suất 0%. thuế suất 5% và loại thuế suất 10%

– Với loại hàng hoá, dịch vụ chịu thuế suất 5%:

Cách tính thuế suất thuế giá trị gia tăng

+ Nếu như giá trị hàng hoá chưa...

công thức tính thuế suất GTGT, Thuế GTGTĐọc thêm

Gửi bình luận

Để đủ điều kiện khấu trừ thuế GTGT đầu vào của hàng hóa dịch vụ thì các chi phí đầu vào của doanh nghiệp phải thỏa mãn các điều kiện theo quy định của luật thuế TT26/2015/TT-BTC ban hành ngày 27/02/2015 có hiệu lực từ ngày 01/01/2015. Học kế toán thực hành lưu ý với các bạn, khoản 10 điều 1 của Thông tư này thì để đầu vào của hàng hóa dịch vụ được khấu trừ thì phải thỏa mãn các điều kiện sau.

Đ...

điều kiện khấu trừ thuế GTGT, Những điều kiện được khấu trừ thuế GTGT, Thuế GTGTĐọc thêm