Gửi bình luận

Sau mùa báo cáo tài chính công việc tiếp theo không hề kém quan trọng đó là in sổ sách kế toán, kẹp chứng từ. Đây là công việc mà bạn cần gấp rút làm ngay vì các lý do sau:

Tránh mất dữ liệu

Phục vụ đoàn kiểm tra nếu họ thanh tra doanh nghiệp bạn ngay

Và để hồ sơ năm nào gọn gàng năm đó

Chính vì thế kế toán Hà Nội chia sẻ cho các bạn ca...

Đọc thêm

Gửi bình luận

Làm kế toán trong doanh nghiệp xây dựng cần chú ý những vấn đề gì? Ngoài việc bạn hiểu về dự toán xây dựng, cách hạch toán, Bạn cần hiểu rõ các loại chứng từ đi kèm và cách ghép chứng từ ra sao. Kế toán Hà Nội chia sẻ kinh nghiệm ghép chứng từ trong doanh nghiệp này.

Cách sắp xếp hồ sơ chứng từ trong doanh nghiệp xây dựng

Các chứng từ hồ sơ cần...

Đọc thêm

Gửi bình luận

A: Tại sao các bạn luôn Có trong đầu từ KHÓ khi làm kế toán xây dựng?

– Bởi vì bạn đang CHƯA THẤU quy trình bóc tách, Chưa hiểu được các mối quan hệ từ:

Hợp đồng, phụ lục hợp đồng ( Tăng, giảm khối lượng)

Dự toán ( Thiếu,đủ)

Nghiệm thu

Làm kế toán tổng hợp xây dựng không khó

Đâu đầu vì các loại BÁO CÁO( Báo cáo tài chính thuế, báo cáo tài ch...

Đọc thêm

Gửi bình luận

Theo quy định, đối với hợp tác xã nông nghiệp nói riêng và hợp tác xã, liên hiệp hợp tác xã nói chung, thực hiện kế toán thuế dựa trên các văn bản pháp lý sau:

– Luật hợp tác xã 2012

– Thông tư 24/2010/TT-BTC hướng dẫn chế độ kế toán áp dụng cho các Hợp tác xã Nông nghiệp, Lâm nghiệp, Ngư nghiệp và Nghề muối

– Thông tư 83/2015/TT-BTC Hướng dẫn chế độ quản lý tài chính đối với hợp tác xã

– Thông...

Đọc thêm

Gửi bình luận

2019/06/29

⁄ Tài liệu

⁄ 2939Từ

Loại hình doanh nghiệp bất động sản là lĩnh vực hoạt động mà với kế toán phải nói rằng: Công ty ít nghiệp vụ nhưng nghiệp vụ nào là khó nghiệp vụ đó.

Vì sao bài viết này kế toán Hà Nội sẽ xin giới thiệu rõ các mô hình bất động sản hiện nay và phân tích cho bạn hiểu được phương pháp và các lưu ý khi làm trong doanh nghiệp bất động sản na...

Đọc thêm

Gửi bình luận

Kế toán tổng hợp là vị trí cao hơn kế toán chi tiết trong một doanh nghiệp. Và là vị trí chỉ sau vị trí kế toán trưởng. Do đó công việc của kế toán tổng hợp gần như là bao quát toàn bộ các nghiệp vụ từ chi tiết đến tổng quan. Để thực hiện tốt công việc của kế toán tổng hợp bạn cần lập ra một kế hoạch làm việc sao cho tốt nhất.

Trình tự chuẩn công việc của kế toán tổng hợp cần biết

Sau đây kế t...

Đọc thêm

Gửi bình luận

Kế toán là 1 ngành rất rộng lớn, hoạt động trong tất cả các lĩnh vực đặc biệt là trong đơn vị hành chính sự nghiệp và trong Doanh nghiệp. Vì vậy, sẽ có sự khác nhau cơ bản về 2 loại hình này:

Kế toán hành chính sự nghiệp và kế toán doanh nghiệp

1. Đối với đơn vị hành chính sự nghiệp:

– – Hệ thống tài khoản trong đơn vị sự nghiệp ngắn gọn hơn. Tuy nhiên, trong đơn vị sự nghiệp, 1 số tài khoản...

Đọc thêm

Gửi bình luận

Thời gian qua, rất nhiều cá nhân bỗng dưng nhận được thông báo của cơ quan thuế yêu cầu nộp một khoản thuế TNCN. Mặc dù, mức thu nhập của họ đang dưới ngưỡng phải nộp thuế TNCN. Họ hoàn toàn ngỡ ngàng khi cơ quan thuế thông báo tên mình có trong danh sách nhận thu nhập tại một Cty mà họ không hề hay biết.

Bị lấy trộm MST cá nhân và cách xử lý

Lạm dụng mã số thuế thu nhập cá nhân (TNCN) của ngư...

Đọc thêm

Gửi bình luận

Doanh nghiệp sẽ bị ấn định thuế nếu cho vay tiền với lãi suất 0% là trường hợp xảy ra đối với nhiều doanh nghiệp khi Cơ quan Thuế xuống thanh kiểm tra. Theo Tổng cục Thuế, việc một doanh nghiệp cho doanh nghiệp khác vay vốn với lãi suất 0% bị xem là thực hiện hoạt động trao đổi không theo giá giao dịch thông thường trên thị trường. Do đó, Doanh nghiệp sẽ bị ấn định thuế theo quy định tại điểm ...

Đọc thêm

Gửi bình luận

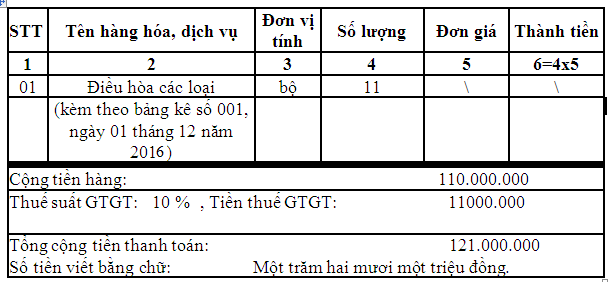

Công ty bán bán hàng hóa nhưng có đến 11 mặt hàng tức là nhiều hơn số dòng của một hóa đơn, thì kế toán công ty phải lập hóa đơn như thế nào? Sau đây, KẾ TOÁN HÀ NỘI xin hướng dẫn viết hóa đơn nhiều hơn số dòng của một hóa đơn trong tình huống trên.

Trường hợp khi bán hàng hóa, dịch vụ nếu danh mục hàng hóa, dịch vụ nhiều hơn số dòng của một số hóa đơn, doanh nghiệp có thể thực hiện theo 2 cách...

Đọc thêm