Bạn đang ở: Trang chủ >

Tin tức mới >

Gửi bình luận

Có nhiều bạn mới học hay vừa làm kế toán gặp khó khăn trong việc lập bảng cân đối kế toán. chẳng hạn như số dư bên có của tk nợ phải thu (vd khách hàng ứng tiền trước trả tiền mua hàng).. các Tk lưỡng tính, và các TK đặc biệt khác.... bài viết này https://hocketoanthuchanh.org/ không chi tiết nhưng sẽ hướng dẫn cho các bạn không bị nhầm lẫn khi lập Bảng CĐKT:

Để lập bảng cân đối kế toán (CĐKT )t...

Đọc thêm

Gửi bình luận

Cách tính lương mới nhất hiện nay, hướng dẫn cách tính lương mới nhất năm 2014, Kinh nghiệm làm kế toán tiền lương và cách tính lương theo quy định mới nhất hiện nay, Kế toán Hà Nội xin giới thiệu cách tính mới nhất. Cách tính lương mới nhất hiện nay, hướng dẫn cách tính lương cho doanh nghiệp.

Kinh nghiệm làm kế toán tiền lương và cách tính lương theo quy định mới nhất hiện hành, công ty kế t...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Chia sẻ kinh nghiệm làm kế toán thuế và những sai lầm sơ đẳng cơ bản nhất

Làm công tác kế toán giống như nuôi con mọn cần sự tỉ mỉ chú đáo đúng và chi tiết tới từng con số, mỗi nghiệp vụ, mỗi quá trình đều cần tới các thủ tục giấy tờ nhiều khi người thực hiện không để ý tới hoặc không lường trước. Một sai sót dù rất nhỏ cũng có thể dẫn đến nhiều phiền phức cho doanh nghiệp, thậm chí có thể tiềm...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Mô tả công việc của kế toán tiền lương, kinh nghiệm làm kế toán tiền lương hiệu quả, cẩm thận chính xác cao. Mô tả chi tiết công việc của nhân viên kế toán tiền lương.

Kế toán tiền lương yêu cầu một người kế toán có sự chăm chỉ, cẩn thận trong công việc, chấm công, lập bảng tính lương… cần có rất nhiều kỹ năng để có thể làm được vị trí kế toán tiền lương.

Trong bài viết này tôi sẽ mô tả cụ thể ...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Kế toán Hà Nội xin chia sẻ kinh nghiệm làm kế toán thuế tại các doanh nghiệp.

Hàng tháng bạn cần thực hiện các công việc sau:

1. Sắp xếp hóa đơn bán ra theo số thứ tự bán ra đồng thời cũng là theo trình tự ngày tháng. Hóa đơn mua vào sắp xếp theo trình tự ngày tháng. Bạn nên lấy một mẫu giấy kẹp lại ghi rõ hóa đơn bán ra tháng … năm…

2. Nếu trường hợp bạn làm nhiều công ty một lúc thì bạn nên g...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Chia sẻ hướng dẫn chi tiết thủ tục in hóa đơn lần đầu tiên cho doanh nghiệp

Sau khi các công ty đã làm thủ tục thành lập doanh nghiệp xong, đã được cấp giấy phép đăng ký kinh doanh và có mã số thuế, để có thể bán hàng và lưu thông, cung cấp các dịch vụ hàng hoá thì công ty cần phải có hoá đơn vì vậy công ty cần tiến hành làm thủ tục đặt in hoá đơn.

Trước khi đặt in hóa đơn lần đầu, tổ chức kinh...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Kế toán Hà Nội xin mô tả 10 công việc kế toán phải làm ở một công ty, doanh nghiệp mới thành lập.

Yêu cầu kế toán phải làm các công việc sau sau khi nhận được giấy phép đăng ký kinh doanh:

1- KHAI THUẾ MÔN BÀI:

- Trường hợp người nộp thuế mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai thuế môn bài trong thời hạn 30 (ba mươi) ngày, kể từ ngày cấp giấy chứng...

ky nang trong ke toanĐọc thêm

Gửi bình luận

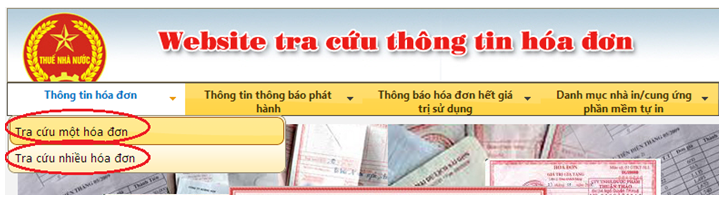

Rất nhiều các bạn kế toán mới ra trường cứ thấy có hóa đơn đầu vào là hạch toán, kê khai mà không cần biết hóa đơn đó có hợp lệ, hợp lý, hợp pháp hay không. Với mục đích hỗ trợ các bạn kế toán có thể kiểm tra nhanh xem hóa đơn GTGT đó có hợp pháp hay không, công ty đó có thật hay không? KẾ TOÁN HÀ NỘI xin hướng dẫn cách tra cứu thông tin hóa đơn trên website của Tổng cục thuế:

Bước 1:

- Truy c...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Bí quyết xin việc cho sinh viên kế toán mới ra trường

Kết thúc những ngày tháng tươi đẹp của một thời sinh viên các bạn sẽ phải đối mặt với những thử thách vô cùng khó khăn trên con đường danh vọng. Và điều đầu tiên cũng là quan trọng nhất đó là công cuộc “TÌM KIẾM VIỆC LÀM”.

Để có thể tìm được một công việc phù hợp với mình không phải chuyện đơn giản đối với hầu hết các bạn sinh viên mới ra tr...

ky nang trong ke toanĐọc thêm

Gửi bình luận

Chênh lệch tỷ giá giai đoạn xây dựng cơ bản

Trong giai đoạn đầu tư xây dựng để hình thành tài sản cố định của doanh nghiệp mới thành lập, chênh lệch tỷ giá phát sinh khi thanh toán các khoản mục tiền tệ có gốc ngoại tệ để thực hiện đầu tư xây dựng và chênh lệch tỷ giá phát sinh khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối năm tài chính được phản ánh lũy kế, riêng biệt trên Bảng ...

ky nang trong ke toanĐọc thêm