- NHẬN DẠY KÈM GIA SƯ KẾ TOÁN THEO YÊU CẦU

- NHẬN LÀM DỊCH VỤ KẾ TOÁN THUẾ BCTC TRỌN GÓI

Khai bổ sung điều chỉnh Thuế GTGT là vấn đề được rất nhiều bạn quan tâm cũng như đặt câu hỏi, trên mạng thì có rất nhiều kiến thức kiên quan đến việc này tuy nhiên đều chưa đầy đủ hoặc các thông tin chưa thật sự chuẩn xác.

Để các bạn dễ dàng nắm bắt, Trung tâm kế toán Hà Nội sẽ chia sẻ đến các bạn bài viết chính liên quan đến khai bổ sung điều chỉnh thuế giá trị gia tăng. Trước đó chúng tôi cũng đã chia sẻ đến các bạn 1 ví dụ cụ thể về vấn đề khai bổ xung thuế

Những lưu ý khi khai bổ sung điều chỉnh Thuế GTGT

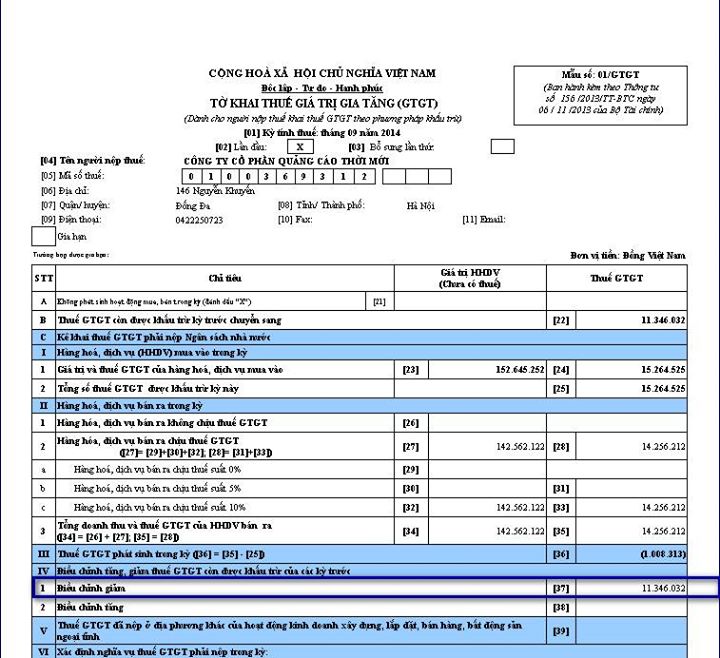

1. Trong thời hạn kê khai thuế

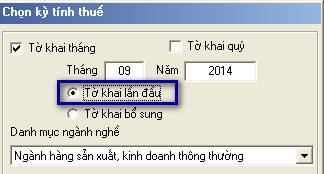

Sau khi bạn khai thuế xong mà phát hiện sai sót nhưng vẫn còn trong thời hạn kê khai thuế thì các bạn chỉ cần lập lại tờ khai mới – tờ khai ban đầu ( số liệu đã điều chỉnh đúng) chọn như trên hình và nộp lại, lưu ý không dùng tờ khai bổ xung.

Lập lại tờ khai mới – tờ khai ban đầu

2. Hết hạn kê khai thuế

Khai thuế xong mà phát hiện sai sót nhưng đã hết hạn kê khai thì các bạn phải thực hiện những công việc sau

2.1. Khai điều chỉnh nhưng không làm thay đổi tiền thuế phải nộp hoặc khấu trừ thì các bạn chỉ cần lập lại tờ khai mới – tờ khai ban đầu ( các chỉ tiêu đã điều chỉnh đúng) và nộp lại không dùng KHBS.

2.2. Khai điều chỉnh làm thay đổi tiền thuế phải nộp

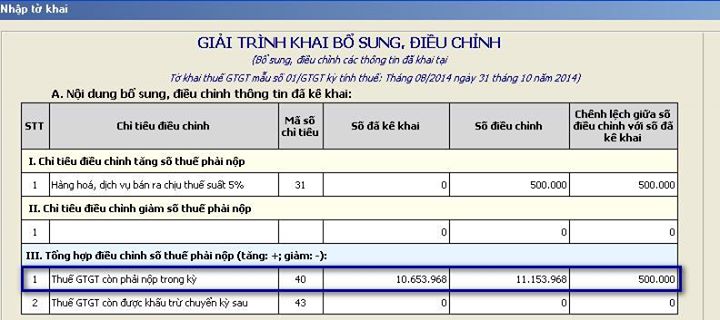

a. Nếu khai điều chỉnh làm tăng thuế GTGT phải nộp (tức là khi khai điều chỉnh thì chỉ tiêu số 40 trên mẫu KHBS là số dương) thì chỉ cần khai KHBS lại tờ khai đã khai sai rồi nộp, đồng thời đóng tiền thuế tăng thêm và tiền nộp chậm vào ngân sách nhà nước là xong, không có gõ vào chỉ tiêu 37,38 của tờ khai tháng/quý hiện tại

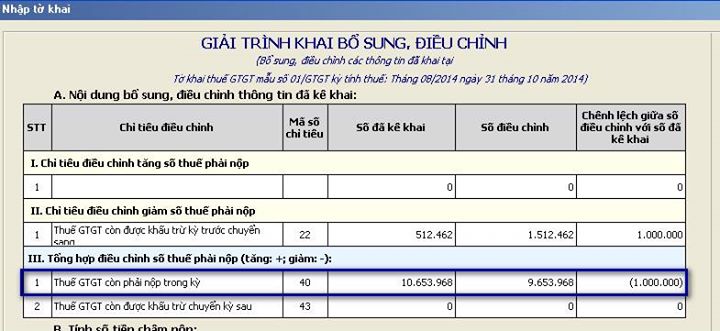

b. Nếu khai điều chỉnh làm giảm thuế GTGT phải nộp (tức là khi khai điều chỉnh thì chỉ tiêu số 40 trên mẫu KHBS là số âm) thì chỉ cần khai KHBS lại tờ khai đã khai sai rồi nộp, không có gõ vào chỉ tiêu 37,38 của tờ khai tháng/quý hiện tại, số tiền giảm này sẽ bù trừ với số phát sinh sau ( nếu có) hoặc làm thủ tục hoàn.

2.3. Khai điều chỉnh làm thay đổi tiền thuế được khấu trừ

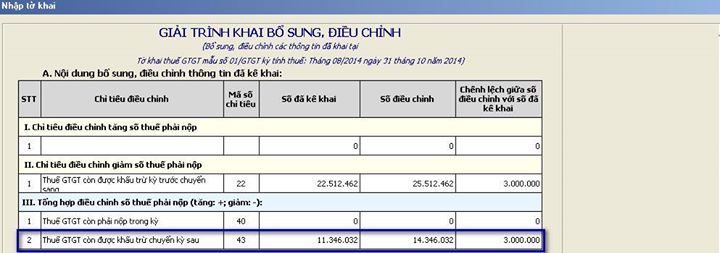

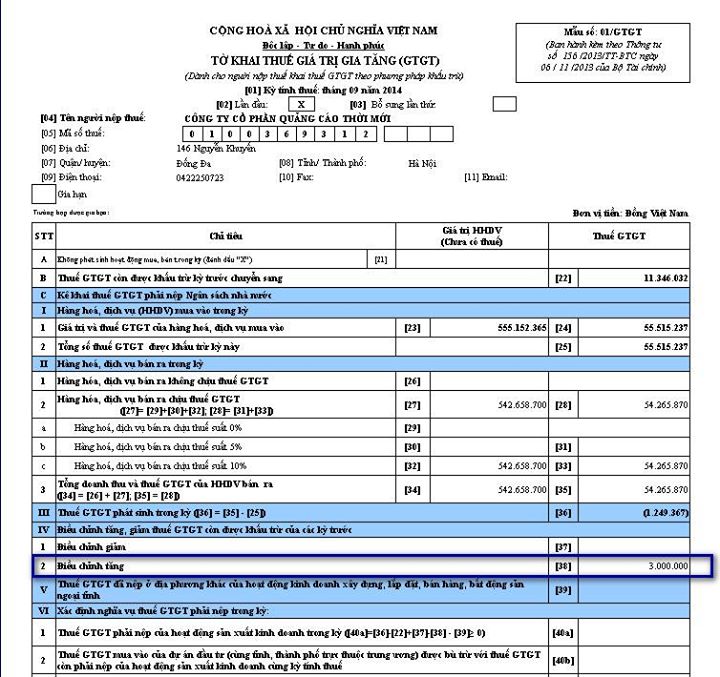

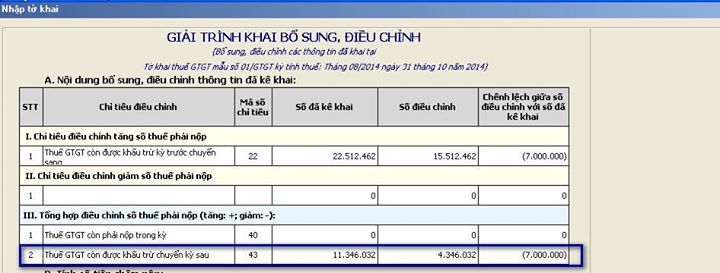

a. Nếu khai điều chỉnh làm tăng tiền thuế được khấu trừ ( Tức trên mẫu KHBS chỉ tiêu 43 là số dương ) thì ngoài việc làm KHBS lại tờ khai sai, các bạn phải gõ số tiền thuế tăng thêm ở chỉ tiêu 43 trên mẫu KHBS vào chỉ tiêu 38 của tờ khai tháng/quý hiện tại.

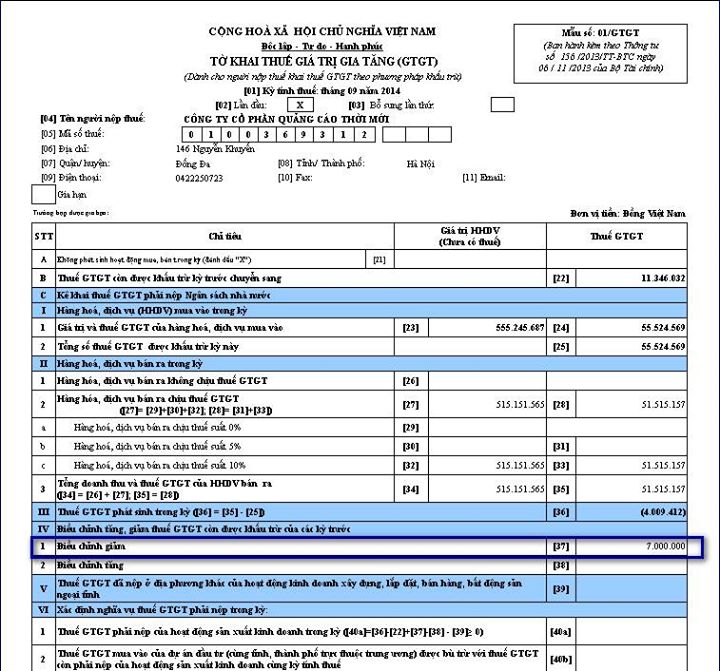

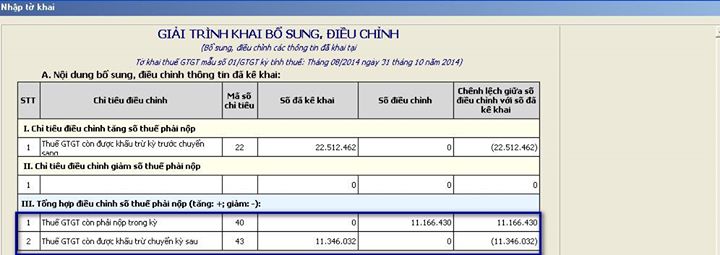

b. Nếu khai điều chỉnh làm giảm tiền thuế được khấu trừ ( Tức trên mẫu KHBS chỉ tiêu 43 là số âm ) thì ngoài việc làm KHBS lại tờ khai sai, các bạn phải gõ số tiền thuế được khấu trừ giảm ở chỉ tiêu 43 trên mẫu KHBS vào chỉ tiêu 37 của tờ khai tháng/quý hiện tại.

c. Nếu khai điều chỉnh làm giảm tiền thuế được khấu trừ đồng thời làm tăng tiền thuế phải nộp ( Tức trên mẫu KHBS chỉ tiêu 43 là số âm, chỉ tiêu 40 là số dương ) thì ngoài việc làm KHBS lại tờ khai sai, các bạn phải gõ số tiền thuế được khấu trừ giảm ở chỉ tiêu 43 của tờ KHBS vào chỉ tiêu 37 của tờ khai tháng/quý hiện tại. Đồng thời mang số tiền tăng thêm ở chỉ tiêu 40 nộp vào NSNN + tiền nộp chậm

Lưu ý: Căn cứ pháp lý khai bổ sung điều chỉnh: Thông tư 156/2013/TT-BTC